SS NEWS(令和3年4月)~キャッシュフローに留意した経営判断の考え方~

【 キャッシュフローに留意した経営判断の考え方 】

昨年の新型コロナウィルス緊急事態宣言から早くも1年、関与先各位におかれましては、コロナ禍による影響に対処するため、種々ご苦労を重ねられたものとご推察申し上げます。

昨年10月号ではコロナ禍における損益改善についてご説明いたしましたが、今回は、企業体の血液ともいうべきキャッシュフロー(資金の流れ)についてご留意いただきたいことをご説明します。

◆1 キャッシュフローにかかる判断の難しさ

企業経営において、キャッシュフロー(資金の流れ)は人体における血液の流れに相当し、止まった時は経営が破綻してしまいます。しかし、キャッシュフロー(資金の流れ)は取引条件によって複雑な流れをしますので、経営者が個々の取引を決めるときにはキャッシュフローを適格に予測することがなかなか難しいものです。

企業の経営活動は、物品を仕入れて(経費も含む。)売上げる(サービスの提供も含む)というサイクルを繰り返しています。これを会計の立場からみると、現金取引では取引と決済が同時ですが、掛け取引では代金の支払義務や請求権が発生し、後日、代金を支払い又は回収することで取引を一巡しています。

会計はこのような取引を支払義務や請求権の発生の事実によって期間損益を計算し、代金の支払いや回収によるキャッシュフローの決算期現在の結果を貸借対照表として作成しているのです。損益計算上は黒字なのに貸借対照表のキャッシュは減少しているという「勘定合って銭足らず」の現象は、このような決算書の作成目的の相違によって生じるのです。

キャッシュフロー計算書はこれを解明するために作成されますが過去のキャッシュフローの確認資料に過ぎません。経営者の経営判断は主として取引の損得に集中しがちで、その取引の代金決済によるキャッシュフロー(資金の流れ)がどのようになり、その結果キャッシュの残高がどのように増減するか、通常、予想することなく取引を行っていると思います。

そこで、今回は損益にプラスと判断されることが、キャッシュフローのマイナスになっているいくつかの事例をあげて、キャッシュフローの観点から見た経営判断の良し悪しをご説明します。

◆2 売上高の増加とキャッシュフローの判断

会社の利益は売上げなくして得られませんが、売上高の増加を目標とするあまり資金繰りが苦しくなる場合があります。

掛け売りによる販売取引には、(在庫保有期間+売掛債権回収期間-買掛債務支払い期間=運転資金必要期間)に相当するキャッシュが必要ですから、これらの期間日数が同じだとすれば売上高が20%増加すれば運転資金(キャッシュ)は20%多く必要になるのは当然です。売上高の増加に集中するあまり、在庫数量が大幅に増加したり売掛債権回収期間が長い販売先が増加したりして、キャッシュフローが想定外にマイナスになるケースが多いのです。

したがって、売上高の増加を計画する場合は、売上高の増加によるキャッシュフローのマイナスがどの程度発生し運転資金がどの程度必要になるか検討して、運転資金の追加借り入れ、又は、相応な売上高と売上利益率のバランスや適切な経費予算等を計画する必要があります。なお、最も望ましい経営姿勢は、在庫管理や販売管理を徹底して在庫保有期間や売掛債権の回収期間を短縮することによってキャッシュフローに対する影響を抑え、積極的に売上げの増加をはかる経営姿勢です。

◆3 法人税等の負担に関するキャッシュフローを考慮した経営判断

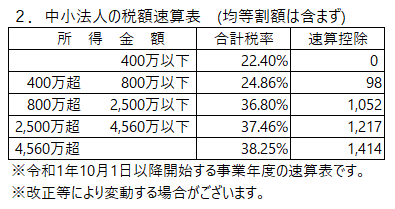

① 法人税等の税率

中小企業の法人税等速算表は別掲のとおりですが、これを用いて計算しますと、法人の利益5百万円で1,145千円(23%)、利益1千万円で2,628千円(26%)、利益2千万円で6,308千円(32%)、利益3千万円で10,021千円(34%)です。(この税率は課税標準に対する支払金額の計算税率であり、実際は、この中に含まれている事業税が支払年度の損金になりますので、それによる課税標準の減少を考慮した「実効税率」は、この税率より約3%程度低くなります。)

※速算控除の単位は千円です。

② 経費支出に関するキャッシュフローの経営判断

赤字の会社は別として、利益が多く出そうな会社は節税のためにできるだけ多くの経費を支出したいという経営判断を行う例がありますが、キャッシュフローの観点から見た経営判断の良し悪しは、その経費支出が真に必要な経費か否かによって全く異なります。

真に必要な物品やサービス等の購入や従業員のモチベーション向上のための賞与支給等経営にプラスになる経費は、税率が34%の会社にとってキャッシュフローの観点からは「34%の補助金付きの経費」と考えて「66%のキャッシュアウトで100%の支出効果を得られる。」と経営判断して良いのです。

一方、税金の支払いを少しでも減らすため、仮に不要不急の経費を支出した場合は34%の税金を支払わずに済むものの、66%のキャッシュを無駄に支出するという経営判断をすることになります。100%相当の税引前利益を減少し66%相当の税引後利益を減少させることになりますので、経営状態によってはその分だけ金融機関の信用評価を落としていることになります。

③ 役員報酬等の増加による節税の判断

法人税等をできるだけ少なくするため、役員報酬を多くして純利益をできるだけ少なくなるよう希望される例を見受けます。役員報酬は、役員の生活費と将来の役員借入金の原資にもなりますし、経営意欲の問題でもあります。

上記②のような経費判断とは異なる経営判断が必要ですが、役員報酬が過大なため何年経っても会社の発展に必要なキャッシュが増加しないようでは、好ましい経営判断とは言えません。キャッシュフロー経営の重要なビジネスパートナーである金融機関に借入れを期待しても必要にして十分な借入れができませんし、仮に借入れができても低い格付け会社向けの高い金利を支払わなければならないからです。

なお、役員報酬は全額が役員の手取りになるわけではなく、所得税・住民税・社会保険料の負担があります。したがって、役員報酬の増加による法人税等の減少によるキャッシュフローの減少と役員報酬にかかるこれら所得税等のキャッシュフローの増加とのバランスを考慮する必要があります。

ただし、税金は重要な判断要素ではありますが、絶対要件ではありません。会社の社内留保と役員の蓄積のいずれを重視するかによって、このような税金のバランスにかかわらず、会社と役員のキャッシュフローの状況や人生哲学に従ってご判断すべきことは言うまでもありません。

◆4 設備投資におけるキャッシュフローの判断

金融の超緩和時代でどの金融機関も積極的な融資方針で営業しています。この機に低金利の資金を調達して、ITやAI機器や生産性の向上に役立つ機械等の設備投資を行って業績の向上をはかり、あるいは、時代の変化をとらえた新事業へ先行投資するチャンスです。

これらの設備投資は、減価償却期間が短いため毎年度の返済額と減価償却費に差異が少なく、キャッシュフローとしては返済額が実質的に経費処理できる状態になり、キャッシュの増減に大きな影響がないのでお勧めです。しかし、本社社屋等の多額の借入金による取得は、毎年度の返済額が多額で、しかも長期に及びます。毎期の返済額は経費にならず建物の減価償却費は(減価償却期間が長いため)少額ですから、毎期の減価償却費を超える返済額は税引後利益で返済することになり、キャッシュフローのマイナスが毎年度増加して累積します。将来の経営財務を大きく圧迫する恐れがあります。十分な自己資金と相応の安定した利益が見込めない限り、リスクのある設備投資と考えて慎重に検討する必要があります。

◆5 キャッシュフローのビジネスパートナーである金融機関の上手な利用

① 金融機関の選択

成長途上の中小企業にとって金融機関の選択は重要です。会社の規模・業績に相応しい金融機関の信用を得て、長期に取引を継続する必要があります。通常、中小企業では金利差はあっても、メガバンクでなく地域密着の地方銀行や信用金庫・信用組合を主力にすべきですし、日本政策金融公庫等も含めた複数の金融機関と取引することが望ましいと思います。

金融機関の営業攻勢に応じて、金利差を理由に金融機関を変更する例を見受けます。しかし、金融機関の信用は安定した長期取引を通じて得られるもので、好ましくありません。金利差はあっても、借入金額に利率を乗じてみると金利金額としてはそれほど多額でない場合があり、軽々と金融機関を変更することなく、業績向上による格付けアップを期待しながら金利引き下げ交渉を行うことが本筋です。

② 金融機関との付き合い方

経営者が日々の資金繰りを気にしながら経営するようでは前向きの経営はできません。資金が足りなくなるから借りるのでなく、資金繰りで悩まないよう借りておく必要があります。それには月商の2か月分程度の手許金を保有できるよう計画的に借り入れ・返済を行うことが望ましいと思います。借入金は税引後の利益から返済するのが理想ですが、借入れをした会社がそれほど多額の利益を得る例は殆どありません。焦らず、期日返済を厳守しながら、複数の金融機関の借入れを上手に組み合わせて、再借入れと返済を繰り返しながら、徐々に借入金残高を減らせばよいのです。長期の証書借入れよりも金利が低いので短期借入れを転がす例がありますが、証書借り入れには返済期限の利益がありますが、短期借入れは突然転がしがストップするリスクがありますので、季節的なつなぎ資金や特定のビジネス資金以外で、短期借入れに依存するのはリスクがあります。

2021.04.09 サクセスサポートニュース(令和3年4月)

※このページは、掲載時点の法令等に基づく内容となっております。