SS NEWS(令和3年3月)~令和2年分の所得税申告と副業収入について~

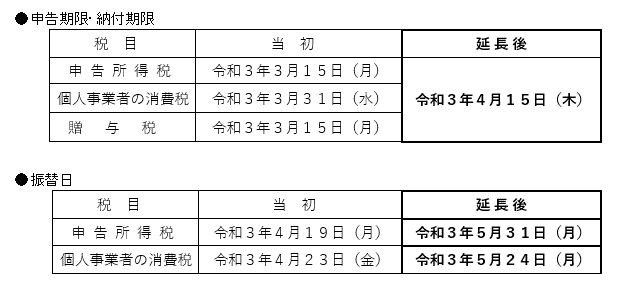

【 令和2年分の所得税申告の期限等について 】

報道発表等により既にご承知のことと存じますが、改めてご案内をいたします。

【 副業等で得た収入の税金のお話し 】

新型コロナウィルスの影響で生活様式が激変し、その影響の一つとして、日本を代表するような大企業ですら、以前では考えられなかった「副業を解禁・容認」する流れが出来つつあります。

また、自宅で過ごす時間が増えたことにより、大人から子供までテレビやインターネットの視聴時間が増え、その影響も後押してなのか「YouTube」等では、著名人のみならず一般の方が「動画を配信する」時代になりました。

2020年の小学生なりたい職業ランキングでは「ユーチューバー」が男子では2位、女子では4位(進研ゼミ小学講座調べ)と、すっかり憧れの職業の一つです。一方、メルカリやフリマアプリ等のネットオークションにより誰でも簡単に売買をして手軽に収入が得られる仕組みに拍車がかかったとも言われています。

さて今月は、サラリーマンが行う副業や、一般の方が行う動画配信で得た収入、ネット販売等により得た収入等と、税金との関係を簡単にご説明します。

【 雑所得とは 】

所得税法では収入をその性質によって10種類に区分していて、その一つが雑所得であり、他の9種類に当てはまらない所得という位置づけです。

副業のうち、アルバイト等をして給与を得る場合には、正社員として働く場合と同様に「給与所得」となります。

アパート経営をして得た利益は「不動産所得」であり、上場株式等を売買で得た利益は「譲渡所得」です。

判断しづらいのは「一般の方が行う動画配信により得た利益」の様な副業により得た利益が、「雑所得」か「事業所得」のどちらに該当するのかの判断です。

明確な基準は設けられていないのです。

「事業所得」とは「生業」として営んだ結果、得られた利益です。「反復・継続して安定収入を得られる」、「相当な時間と労力を費やしている」「職業として認知されている」等といった点が判断材料になります。

「雑所得」とは、「片手間や趣味でやっている」、「小遣い稼ぎ程度の収入」等といった点が判断材料になります。

このような視点で考えますと、サラリーマンや主婦の方が行う副業は、「給与所得」や「不動産所得」等に該当しない限りそのほとんどは「雑所得」として取扱うことになります。

マスクやトイレットペーパーを大量に購入して、ネットで高額に販売する「転売ヤー」の利益は雑所得に該当します。

一方で、洋服や食器、家具や車等「生活に必要なもの」を処分して利益を得てもそれは雑所得には該当しません。

なお、貴金属や宝石、書画骨董など「1つの金額が30万円を超える販売」による利益は、雑所得に該当することになります。

【 雑所得の計算方法 】

雑所得の計算方法自体はとても簡単で「収入-必要経費=雑所得(利益)」ですが、頭を悩ませるのは「必要経費の範囲」です。

必要経費とは、その「収入を得るために直接要した費用の額の全てが該当」することになりますが、具体的な規定はありません。

例えばその収入が「ネット販売や動画配信」と想定した場合には、以下は必要経費と言えるでしょう。

・販売する商品等の仕入代金、送料や、ネットシステム等の利用料

・家賃や光熱費、交通費、電話・ネット回線等の利用料

・パソコンやスマートフォン等の設備購入代金

これら以外にも、その「収入を得るために必要である」ことを合理的に説明ができればそれらは必要経費となります。また、家賃や光熱費等その支出が業務用以外に、プライベート用に使用している部分が混在している経費がある場合には、業務用とプライベート用の割合に応じて内訳を、例えば業務従事日数や床面積割合等を用いて合理的に区分(これを家事按分といいます)できなければなりません。

これらの支出が「必要経費であることの証明責任」は自分自身にありますので、領収書や請求書などの金額を証明する資料の保管はもちろんのこと、家事按分の計算根拠も残しておいた方がいいでしょう。

【 雑所得の申告について 】

上記の方法で計算した結果、利益が計上されても、その全てについて所得税の確定申告が必要ではなく、ここにも少し複雑なルールが存在します。

そこで今回は「典型的なサラリーマン」に絞ってお伝えします。

申告が不要なサラリーマンは「年末調整を終えたサラリーマンで、副業による利益(ただし給与は除く)が20万円以下の人」のみです。裏を返せばこれに該当しない、副業による利益が20万円超計上された人や、副業が給与収入(金額の多寡に関わらず)である人は、全て所得税の確定申告が必要です。

また、要件を満たして所得税の確定申告が不要であっても、お住いの市区町村で「住民税の確定申告」は必要です。

なお、医療費控除申告をするなら20万円以下でも所得税の確定申告が必要です。

【 最後に・・・ 】

ご紹介の通り、雑所得は少し複雑な側面があり、紙面の都合でご紹介しきれていないことも多数存在しています。冒頭でお伝えしました通り、今後益々副業による収入を得る方は増えていくことが想定されます。

その流れを汲み取ってなのか、「令和4年分の雑所得から改正」がされています。

端的にお伝えしますと「2年前の収入が300万円を超えると、一定の書類の保存が義務化」されました。すなわち、令和2年の雑所得の収入が300万円を超えていて、令和4年にも雑所得の計上が見込まれる方は注意が必要ということです。

2021.03.05 サクセスサポートニュース(令和3年3月)

※このページは、掲載時点の法令等に基づく内容となっております。