SS NEWS(令和3年9月)~相続税の仕組みと贈与税の検討~

新型コロナウィルスに振り回され続けた今年も残すところあと4ヵ月、月日が経つのは本当に早いものです。

前回のサクセスニュースでお伝えしました通り、自民党税制調査会は「相続税と贈与税の一体化、すなわち贈与税の実質的な廃止」を視野に制度改正を進めています。

様々な補助金や支援金の影響で国の財政も逼迫しつつあるでしょうから、新型コロナウィルスの蔓延が落ち着き次第、早々に制度改革なんてこともあるかもしれません・・・。

相続税の節税対策の王道は「暦年贈与」です。

早すぎることはなく、年数を重ねるほど節税効果は絶大です。

「暦年贈与」が廃止される前に計画的に実行されることをお勧めします。

◆ まずは「敵=相続税」の仕組みを知る ◆

夫、妻、子供2人の一般的なご家庭の前提です。

夫の財産総額は1億5,000万円とします。

このご家庭の相続税の基礎控除は4,800万円(3,000万+600万×3人)です。

よって1億5,000万円から4,800万円を控除した残りの1億200万円(課税財産といいます)に対して相続税が課されます。

相続税の計算は、この課税財産1億200万円を民法で定めた割合(法定相続割合)で分割したと仮定して計算をします。

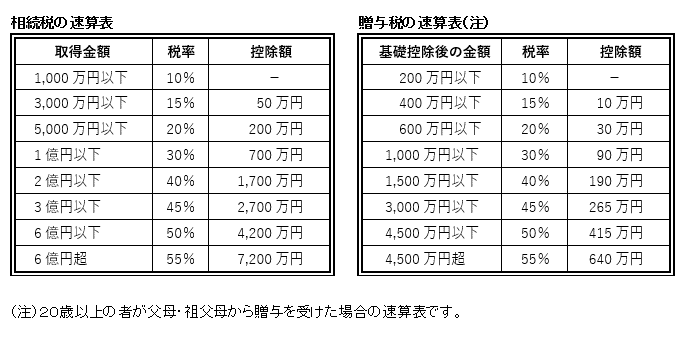

具体的な計算は以下の通りです。(「相続税の速算表」参照)

妻の法定相続分 1億200万円×2分の1=5,100万円 税額は×30%-700万 =830万円

子A法定相続分 1億200万円×4分の1=2,550万円 税額は×15%-50万円=332万5,000円

子B法定相続分 1億200万円×4分の1=2,550万円 税額は×15%-50万円=332万5,000円

上記で計算した各個人の相続税の合計1,495万円が相続税の総額となります。

◆ 相続税を踏まえて贈与する金額を検討する ◆

ここで重要なのが相続税の税率です。

下記の速算表と上記計算式からもお解りの通り、「相続税の高いところの税率は20%か15%」です。

そこで「一定額の贈与税を負担してでも贈与をすることが、20%または15%の相続税が課される部分の財産を減らすことになり、その結果として将来支払う相続税が節税となる」のです。

贈与税の基礎控除は「贈与を受けた方からみて年間110万円」です。

本件の場合には1人310万円の贈与をして、贈与税(310万円-110万円)×10%=20万円を負担してでも、暦年贈与をした方が相続税の節税となるのです。

本件に当てはめて具体的な節税効果を検証してみます。

1人310万円の贈与を妻と子2人に行うと上記相続税の課税財産が930万円減少して9,270万円となります。

9,270万円の課税財産に課される相続税を計算しますと1,322万円となります。

贈与の際に贈与税60万円を負担していますが、相続税と贈与税の合計は1,382万円となり、贈与前の上記1,495万円より113万円も税金が低くなるのです。

ここで暦年贈与による節税を検討する際のポイントは、相続税の税率と贈与税の税負担率(実効税率)との「率の差」を検討することです。

贈与税の速算表は、基礎控除110万を控除した金額に対する税率表として作成されています。

この税率表によると200万円の税率が10%になっていますが、実際には310万円の財産を受け取っていて、その際の贈与税が20万円なので20万÷310万=約6.5%となり、この6.5%を「贈与税の税負担率(実効税率)」といいます。

実際には6.5%の低い税負担率で相続税の20%、15%部分の節税が図れていることになります。

暦年贈与による節税は、課税財産の取得金額のうち相続税率の最も高い部分を減らすことにありますから、比較すべき暦年贈与の税率は、贈与税の税率表の税率そのもの(今回の例では10%)ではなく、基礎控除を考慮した「税負担率(実効税率 今回の例では6.5%)」ということを理解して頂きたいと思います。

◆ 重要なポイントは・・・ ◆

何はともあれ、「相続税がいくらかかるのか、また相続人それぞれの税率は何%かを把握する」ことが大前提です。

相続税が10%の税率でしか課されないのに、15%の贈与税を負担して贈与してしまっては本末転倒です。

逆に、一番高いところの相続税が40%も課されるのに、10%程度の贈与税負担でしか贈与をしていないのであれば、贈与額を増やすことにより相続税の節税効果が高まります。

このように、まず「相続税がいくらかかるのかを把握」しなければ効果的な節税対策は検討できません。

病院に例えますと「精密検査をして病状を特定しなければ治療方針が決まらない」のと同様です。

また、上記相続税の計算の時には説明を簡略化するために割愛しましたが、具体的な相続税の計算の際には「配偶者控除や小規模宅地の特例計算」等、相続税が減額される優遇措置が多く存在します。

この優遇措置も考慮した、より詳細な相続税を把握することで、より効率的な相続税の節税対策が可能となります。

さらに、第一次相続のみならず第二次相続の税額も視野に入れた、ご家族全体の相続を検討されますと万全です。

一方で、相続・贈与は「ご家族間の問題」も密接に絡みますので、単に節税のことだけを考慮した贈与では「円満な相続」とはなりません。

相続税の節税には、慎重に検討を重ねつつ長期的な対策が必要です。

2021.09.10 サクセスサポートニュース(令和3年9月)

※このページは、掲載時点の法令等に基づく内容となっております。