SS NEWS(令和2年10月)~コロナ不況脱出のため経営改善を検討しましょう~

★彡 コロナ不況脱出のため積極的に経営改善を検討しましょう ★彡

新型コロナ感染症第2波も峠を越したようですが、冬季を控えて予断を許さない状況です。関与先各位におかれましては、業種によって影響の態様や程度は様々ですが、何等かの影響を受けられ、日夜ご苦労をされているとご推察申し上げます。

当税理士法人としても、持続化給付金や雇用調整助成金等の申請や、各種コロナ融資制度による融資の実現等にご協力してまいりましたが、給付金等は実際の売上げ減少の一部補填に過ぎず、特別融資による無利子や長期返済の借入れでも、いずれは返済しなければなりません。経済のマイナス成長は少なくとも2~3年続き、本格回復には5年位を要するのではないかと思います。

このように考えますと、コロナ不況を脱出するためには自力で経営改善を務める必要があると思います。そこで今回は、会計事務所の立場からの一般論ではありますが、日頃の業務を通じて得た経営改善の考え方を説明させて頂きます。

◆1◆ 年次決算を待たずに月次決算によって早期に経営状況を確認しましょう。

決算書は、税務署や銀行に提出するために作成しているように思われがちですが、単に利益がいくらで税金がいくらということだけではなく、経営の状況を示す重要な数値情報が沢山示されていますので、これを有効に利用する必要があります。しかし年に一度の決算を待っていますと、経営の見直しのチャンスは年に一度しかありません。遅すぎると思いませんか?

経理スタッフがいる会社は必ず毎月、経理スタッフがいない会社でも3~4ヵ月ごと、少なくとも半年に一度は月次決算を行い、決算を待たずに経営の現況を確認して、早期に経営改善を検討しましょう。当法人が月次決算を重視しているのはそのためです。

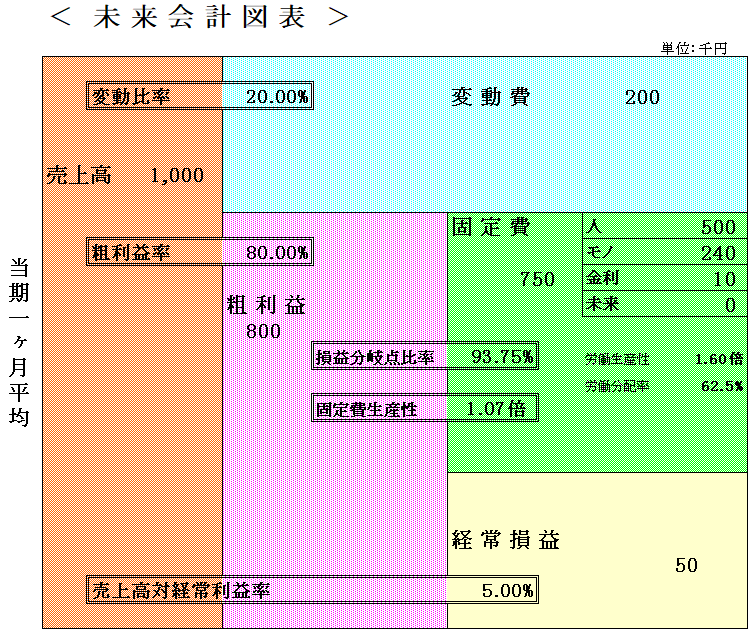

◆2◆ 損益の概況を未来会計図表等で確認し、経営改善の方向を検討しましょう。

当法人では、月次試算表のほか比較損益推移表によって毎月の損益を確認できるようにするとともに、当月までの累計損益又は月平均損益の概況を(難解な数字でなく)「未来会計図表」という図表で示すことにしています。経営改善を検討する場合は、月平均損益による未来会計図表によって、粗利益をいくら増加し経費をどの程度減らすと純利益はいくら増加するか?粗利益を増やすためには売上高をどの程度増やし粗利益率をどの程度上げたら良いか検討することができます。

このように改善の方向を決めた後、具体的な方法を以下のとおり検討しましょう。

(注1)決算書作成上、売上原価と販売費一般管理費とを厳密に区分できていない場合がありますので、決算書上の売上利益率と経営上の実際の粗利益率が乖離している場合がありますのでご留意ください。

(注2)商品販売業においては、上記「変動費」は決算書上の「売上原価」と、「粗利益」は決算書上の「売上総利益」とそれぞれほぼ同額です。しかし、製造業においては、売上原価には変動費(材料費や外注費等)と固定費(労務費や減価償却費等諸経費)が含まれますので、売上原価を変動費と固定費に分けて検討する必要がありますのでご留意下さい。

(注3)サービス業においては、変動費は少なので、サービス内容の品質向上による売上高の増加と固定費の削減が中心になると思います。

◆3◆ 売上高にこだわり過ぎず、粗利益の確保を重視しましょう。

① 「粗利益=売上高×利益率」ですから、粗利益の増加は売上高の増加と粗利益率の増加の二つの方面から検討する必要があります。売上高にこだわり過ぎて、利益率が低いため粗利益が増加しない営業では、販売費や管理費等諸経費の増加で純利益が減少してしまいます。加えて、売上代金の回収期間より仕入代金の支払期間が短い場合は、在庫増加と重なってキャッシュフロー(資金繰り)に影響します。

売上高にとらわれ過ぎずに「粗利益の金額の確保」に留意した営業戦略が重要です。

② 粗利益の検討を行うためには、売上高や粗利益は会社全体の数値でなく、商製品グループ別の部門、小売り・卸売り等の販売形態別の部門等に分類し集計する必要があります。

会計処理上で部門別の科目区分を設けなくとも、分析が必要な部門だけを、エクセル表による適切な集計方法によって集計(概数でも)できれば良いのです。

◆4◆ 粗利益率を確保するため売上原価を正しく把握し、慎重に売値を決めましょう。

① 商品販売業においては、仕入運賃、関税等仕入れ付随費用や在庫保管コストのほか、予想される見切り処分損失等、製造業においては材料や外注費等直接原価以外の諸経費や仕損じ費用等、見えないコストを十分に考慮せずに売値を決めているケースを見受けますので、留意しましょう。

② 売値を計算する際、原価に値入率を乗じているケースが多いようですが、粗利益率は売上高に対する利益率ですから、原価を(1-目標利益率)で割る計算方法の方が分かり易いはずです。

例えば、売上利益率20%を得るための売値は、

前者の値入率方式では

「原価1000円×(1+0.25)=1250円」

になりますが、

後者の目標利益率方式では

「原価1000円÷(1-0.20)=1250円」

と計算します。

目標利益率をそのまま使えますので分かり易い計算方法です。

◆5◆ 主要な仕入先や仕入値は社長が決めましょう。

販売業における商品仕入れ、製造業における材料仕入や外注費は商製品の品質や販売価格のもと(基本)ですから、「利のもとは仕入れにあり」と言われます。

売り上げは(数量も単価も未実現で)「まぼろし」ですが、一方、仕入れは(数量も単価も確定する)「現実」の決定行為ですから慎重に決定すべきです。重要な商製品の決定や仕入先・仕入価格の決定は、営業戦略と交渉力のある社長ご自身が決めることが望ましいと思います。

更に重要なことは、在宅勤務等による業務方法の変化やソーシャルディスタンス等による生活様式の変化によって、ビジネスや生活の需要が種々変化していることです。それら需要の変化を観察し、変化に応じて商製品やサービスを変革する等営業戦略の見直しが必要と思います。

◆6◆ 基準となる売値は社長が決めましょう。

商製品によって利益率は一定である必要はなく、商製品の種類やシーズンによって高利又は低利とするメリハリある戦略的な売価の決定は、社長ご自身が決定した方が良いと言われます。また、基準的な販売価格を維持するためには、例外的な値引きに関する許容基準や承認手続きを決め、遵守させることが必要です。

◆7◆ 在庫の増加傾向は経営の危険信号と考えて、注意しましょう。

営業上の計画仕入れによる場合は別として、在庫の自然増は、販売不振や仕入れ計画の甘さによる回転率の悪化や売れ残り品の増加によるもので、キャッシュフローが悪化するだけでなく、見えない処分損が潜んでいます。営業活動の危険信号として重視しましょう。

◆8◆ 人件費は、人員削減よりも、労働成果の向上を検討しましょう。

人件費はその他の経費のような単なる支出でなく、経営上欠くべからざる原動力の費用です。コロナ不況により、赤字であっても経営継続を断念する状況でない限り、新規雇用が困難な中小企業においては、社長の役員報酬を削っても雇用を維持すべきです。赤字脱却のためには、経営状況を説明して賞与の削減等はやむを得ないとして、従業員のインセンティブを高め、労働効率の向上をはかる必要があります。

従業員からみておかしいと思うこと、社長から見て手間をかけすぎというケースが意外とあるものです。従業員から意見を聞き出し、社長の意見を述べて、無駄を省くことができるのは、社長だけです。

◆9◆ 社長自身が諸経費の請求書綴りを見て、経費を見直しましょう。

社長ご自身がすべての請求書について支払い承認をしている場合は別として、奥様又は経理に一任している場合、決算書上の経費の数値を見るだけでは、経費の見直しはできません。改めて、経費支出の内容を直近2カ月くらいの請求書綴りで確認するのはいかがでしょうか?

◆10◆ 不良債権や役員借入金・役員貸付金については、リスクがあることをご承知下さい。

① 不良債権がある場合、適切な時期に貸倒れ処理をしないと、後日貸倒れ処理したときに税務上、損金として認められない場合があることにご留意ください。

② 役員借入金の増減については、その資金財源について税務調査の対象になる場合が多いこと、その残高は相続発生時に相続税の課税対象になることをご承知ください。

③ 役員貸付金は、金融機関の貸付先の与信審査において、回収不能の不良資産と判断され、役員報酬を超えた実質的な役員生活費又は不当な支出があると推定されます。

2020.10.06 サクセスサポートニュース(令和2年10月)