SS NEWS(令和2年9月)~自社株の評価~

◆ コロナ禍の今がチャンス!? ◆

コロナ禍の状況の下では皆様の健康と事業の存続が最優先とはなりますが、その一方で、不景気で業績が低迷している今こそ「自社株贈与の好機」です。なぜならば、ほとんどの会社において「自社株の評価が下がる」からです。ただし、「会社が首都圏に土地を保有している」場合には話は変わります。7月1日に令和2年分の路線価が発表され、首都圏の路線価は上昇しました。路線価は毎年1月1日を基準日として計算されており、今年は新型コロナウィルス等の影響で1月時点よりも地価が大幅に下落する可能性を想定し、10月には「一定の補正措置」が国税庁より発表される見込みです。

ところで、「自社株の贈与」を実行するには「自社株の評価」が必要です。今回は、不景気の時に評価が下がる仕組みと合わせて評価方法の概略をご紹介します。

◆ 自社株の評価 ◆

「自社株」とは、同族会社のオーナー社長やその一族が所有する自社の株式のことをいいます。取引相場のある上場株式は、取引所の株価という客観的な数字で株価を評価することができますが、中小企業のような上場していない会社の株価を評価する場合、客観的な数値がありません。

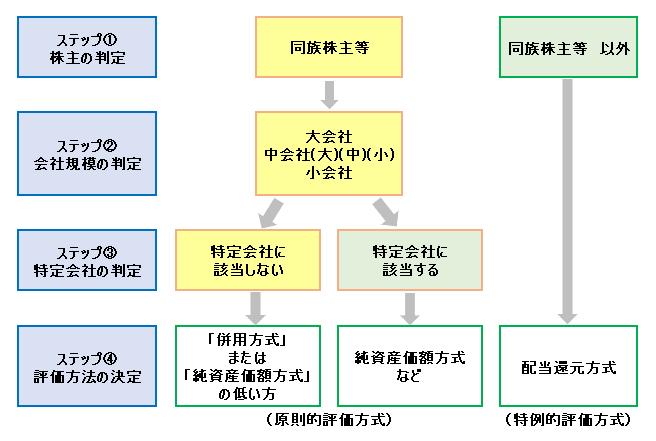

このような自社株を相続税や贈与税の計算をする際にどのように評価するかというと、国税庁が定めている「財産評価基本通達」の「取引相場のない株式等の評価」に基づいて評価することになります。その評価の流れは以下の通りです。

※ 同族株主等であっても、一定の条件かつ取得後の議決権割合が5%未満などの株主は配当還元方式で評価します(役員を除く)。

※ 併用方式とは、類似業種比準価額方式と純資産価額方式を会社の規模に応じて併用する方式です。

大まかな流れは上記の通りですが、実際は年商、保有資産の内容やその金額、従業員人数などによって事細かにルールが定められおり、そのルールに従って「評価方法」が決まります。

皆様が経営されている会社の「自社株」を贈与する際に、贈与税を計算するための自社株の「評価方法」が必要ですが、ほとんどの場合は「併用方式(自社の純資産価額と類似業種批準価額を併用する方式)」を採用することになります。具体的な詳しい計算方法は、非常に複雑なので割愛しますが、お伝えしたい事は「類似業種批準価額」は自社株を評価する際に大きく影響するということです。

◆ 類似業種批準価額 ◆

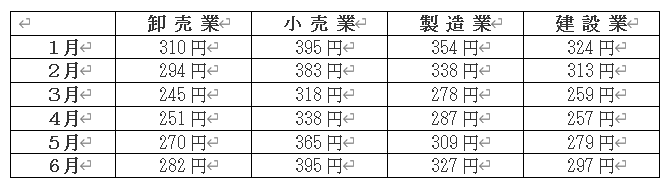

先日国税庁から、令和2年6月分までの類似業種批準価額が発表されました。類似業種は113の業種に区分されています。皆様が経営されている会社の業種に基づいて該当する類似業種の株価を選び、さらに、配当、利益、純資産の3つの要素を考慮して評価額を計算します。類似業種の株価はおよそ2ヵ月遅れで国税庁から発表されますが、上場会社の株価を基に計算されています。主な業種の今年上半期の推移は以下の通りです。

新型コロナウィルスの影響で日経平均株価は3、4月は大幅に下落し、類似業種の株価も上記の通り大幅に下落しました。5、6月は回復傾向にありますが、7月以降は新型コロナウィルス第2波の影響や安倍総理の辞任発表で日経平均が減少傾向にあると言えなくもありません。

このような類似業種の株価が大きく変動する時期では、贈与のタイミング1ヵ月の違いで贈与税が変動する可能性があります。そのため、なるべく不公平がないように類似業種の株価は、例えば9月中の贈与であれば、以下の5つの中から選べます。

① 9月の株価

② 8月の株価

③ 7月の株価

④ 令和元年の平均株価

⑤ 平成30年10月~令和2年9月の平均株価

なお、7、8月の類似業種批准価額は例年10月中旬頃に発表予定です。

◆ 最後に・・・ ◆

景気の先行きが不透明でお悩みは尽きませんが、「ピンチはチャンス」と前向きにお考えいただき、この機会に、将来の相続対策として「自社株の贈与」を検討してはいかがでしょうか。

2020.09.06 サクセスサポートニュース(令和2年9)